Si estás pensando en comprar una vivienda, seguro que habrás oído hablar de las hipotecas, pero ¿sabes realmente qué tipos existen y cómo funcionan? Elegir la hipoteca adecuada es clave, ya que influirá directamente en tus pagos mensuales y en el coste total de tu vivienda. A continuación, te explicamos de manera sencilla los tipos de hipotecas más comunes:

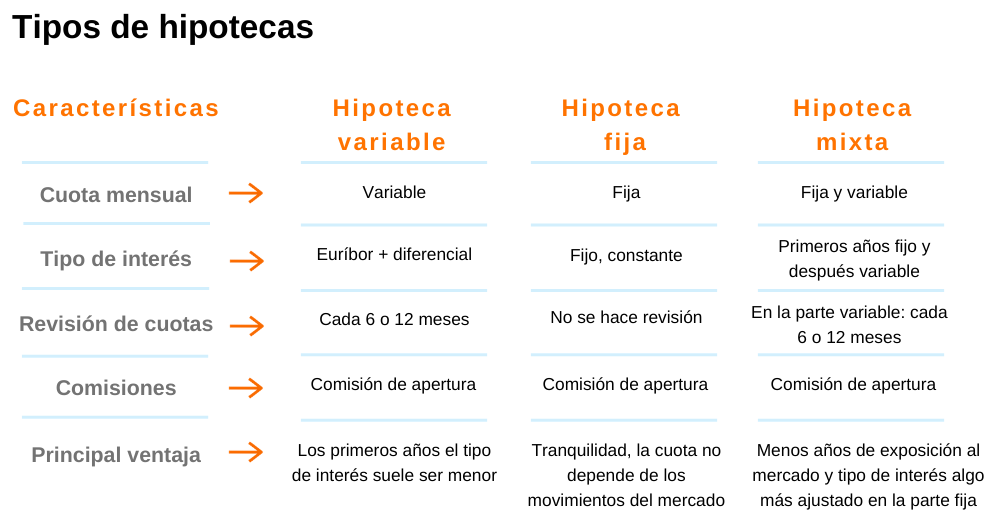

Hipoteca a tipo fijo

La hipoteca fija es la más sencilla de entender: el tipo de interés se mantiene constante durante toda la vida del préstamo. Esto significa que tus cuotas mensuales siempre serán las mismas, desde el primer hasta el último pago.

Ventajas:

- Pagos predecibles y estables.

- Protege frente a subidas del interés en el futuro.

Ideal para: personas que prefieren seguridad y planificación financiera sin sorpresas.

Ejemplo: Si firmas una hipoteca de 150.000 € a 20 años con un interés fijo del 4%, pagarás la misma cuota mensual durante los 20 años, aunque el Euribor suba o baje.

Hipoteca a tipo variable

La hipoteca variable tiene un interés que puede cambiar a lo largo del tiempo. Se calcula sumando un diferencial al índice de referencia, que normalmente es el Euribor. Esto significa que tus cuotas pueden subir o bajar según cómo evolucione este índice.

Ventajas:

- Suelen empezar con intereses más bajos que las fijas.

- Posibilidad de pagar menos si los tipos de interés bajan.

Riesgos: - Las cuotas pueden aumentar si sube el Euribor.

Ejemplo: Si tu hipoteca es de 150.000 € con un diferencial de 1,5 % sobre el Euribor, la cuota puede variar cada seis meses o cada año según suba o baje el Euribor.

Hipoteca mixta

La hipoteca mixta combina lo mejor de ambos mundos: comienza con un tipo de interés fijo durante un periodo determinado (generalmente entre 5 y 10 años) y luego pasa a ser variable.

Ventajas:

- Seguridad durante los primeros años con cuotas constantes.

- Flexibilidad para aprovechar posibles bajadas del interés después del periodo fijo.

Ideal para: quienes quieren estabilidad al inicio, pero no descartan adaptarse a cambios en el mercado más adelante.

Ejemplo: Una hipoteca de 150.000 € puede empezar con un interés fijo del 3,5 % durante los primeros 7 años y luego cambiar a variable, sumando el diferencial al Euribor vigente.

¿Cuál es la mejor opción para ti?

No existe una respuesta única: dependerá de tu situación financiera, de tu tolerancia al riesgo y de tus planes a futuro. Si quieres tomar la mejor decisión, lo ideal es consultar con un especialista que te ayude a analizar tu caso y comparar las opciones disponibles.

En nuestra inmobiliaria, además de ayudarte a encontrar tu vivienda ideal, podemos orientarte sobre qué tipo de hipoteca se adapta mejor a tus necesidades. ¡Contáctanos y te ayudamos a dar el siguiente paso hacia tu hogar!